人民日報手把手教你買保險,6張保單6份愛,千萬別省...

人民日報官方微博發(fā)布了一條視頻,內(nèi)容是叫老百姓如何購買商業(yè)保險,內(nèi)容發(fā)出獲數(shù)萬人轉(zhuǎn)發(fā)、點贊。

作為國家最大的新聞媒體,已經(jīng)不是第一次給保險站臺點贊了,幾年前人民日報曾經(jīng)撰文:《保險該在發(fā)展中挑大梁》!人民受益不能只表現(xiàn)在工資上,還要看是否能做到:老有所養(yǎng)、病有所醫(yī)、急有所濟(jì)、親有所奉、財有所承、幼有所護(hù)!而放眼四周,又有誰能擔(dān)負(fù)如此重托?唯有保險!閑話少說,先看視頻:

為大家總結(jié)了幾個重要的購買保險原則:

1、買保險先大人后小孩,先頂梁柱后其他人,順序千萬別錯了!

2、第一張保單必須是意外險,先保障,再養(yǎng)老,后理財!

3、重疾險要趁早買,因為年齡越大,保費越高!

4、給孩子買保險應(yīng)該以保障險為主,教育險為輔!

意外、重疾、養(yǎng)老、子女教育等等問題,乃是人生最基本的,也是難以回避的問題。在人一生中不同的階段,會面臨不同的財務(wù)需求和風(fēng)險,而在各種金融工具中,保險可以起到風(fēng)險化解和財務(wù)保障的作用。綜合分析來看,從出生到終老,人的一生之中至少需要六張不同的保單,才能做到最基礎(chǔ)的保障。

人的一生會遇到各種風(fēng)險,一場意外事故就能使一個家庭多年的積蓄一掃而光。所以,意外險是年輕時需要擁有的最基礎(chǔ)保單,它也應(yīng)該是人生的第一張保單。意外險主要是對傷、殘、故等意外事件進(jìn)行賠付,它能夠提供一定的生命與安全保障。意外險保費不多,投保時不會造成太大經(jīng)濟(jì)壓力,是每個人的必備保險之一。

當(dāng)您在職場上奮斗打拼,事業(yè)逐漸步入正軌時,來自各方的壓力也隨之增大。尤其在現(xiàn)代社會,癌癥、惡性腫瘤等重大疾病的年輕化趨勢愈加明顯,醫(yī)療費對大多數(shù)家庭來說都是一筆巨款,而重疾險存在的意義就是為病情嚴(yán)重、花費巨大的疾病治療提供經(jīng)濟(jì)支持。因此,根據(jù)自身情況投保重疾險很有必要。

對大部分人來說,人生的鼎盛時期也是擔(dān)負(fù)著各種家庭責(zé)任的時期,上有年邁的父母需要照顧,下有尚未成年的孩子需要養(yǎng)育。當(dāng)風(fēng)險降臨時,家庭主力需要將風(fēng)險轉(zhuǎn)移出去,以確保自己承擔(dān)的責(zé)任不會因風(fēng)險的降臨而無人承擔(dān)。想為家人減少負(fù)擔(dān),可以為自己投保一份人壽保險,這不僅是給自己的一份保障,也是對家人的負(fù)責(zé)。

結(jié)婚、生子,這不僅意味著家庭的完整,也意味著一個人真正開始走進(jìn)人生的成熟階段。都說孩子是父母“甜蜜的負(fù)擔(dān)”,在培育孩子長大成人的過程中,父母要投入的心血是無法估量的,其中孩子的健康和教育問題更是重中之重。天下父母都想完美規(guī)劃孩子的未來,在各種規(guī)劃中,為孩子購買帶有教育金責(zé)任的兒童保險產(chǎn)品是必不可少的。

不少人都希望能在退休之后含飴弄孫、樂享天倫,與老伴暢游世界,與三五知己消磨時光、享受生活,那么養(yǎng)老規(guī)劃就要盡早啟動。建議年輕時采用短期繳費的方式,在幾年內(nèi)逐漸完成養(yǎng)老保險規(guī)劃。雖然目前社保中含有養(yǎng)老保險,但僅能維持基本生活,因此建議購買商業(yè)養(yǎng)老保險,商業(yè)養(yǎng)老保險不僅是社保的補(bǔ)充,還有部分商業(yè)養(yǎng)老保險兼具理財功能,從而為您提供更有品質(zhì)的生活。

當(dāng)您擁有了足夠的儲蓄時,也不要忘記為自己的財富增值。目前市場中的很多保險都帶有分紅功能,保單持有人每年都有權(quán)獲得建立在保險公司經(jīng)營成果基礎(chǔ)上的紅利分配,在獲得保障的同時還有助于增加財富的積累。如果您手中有閑散資金,不如考慮為自己增加一份財富增值保單吧。

● ● ●

在人生的不同時期,選擇一款適合自己的保險,不僅是為自己提供保障,更是給家人一份安心。轉(zhuǎn)移風(fēng)險,為未來的美好生活做足準(zhǔn)備,以上六張保單您都有了嗎?

保險有十大黃金價值,這是其他任何一種理財方式所不具備的。老有所養(yǎng);病有所醫(yī);愛有所繼;幼有所護(hù);壯有所倚;親有所奉;殘有所仗;錢有所積;產(chǎn)有所保;財有所承。了解弄懂保險的這些價值,就能充分的利用保險,讓保險為我所用。

保險不是消費,而是人生必要的一種提前準(zhǔn)備,保險不是花錢,而是將來有錢花,就是確保在未來不可知的日子里,有一筆可知的錢。

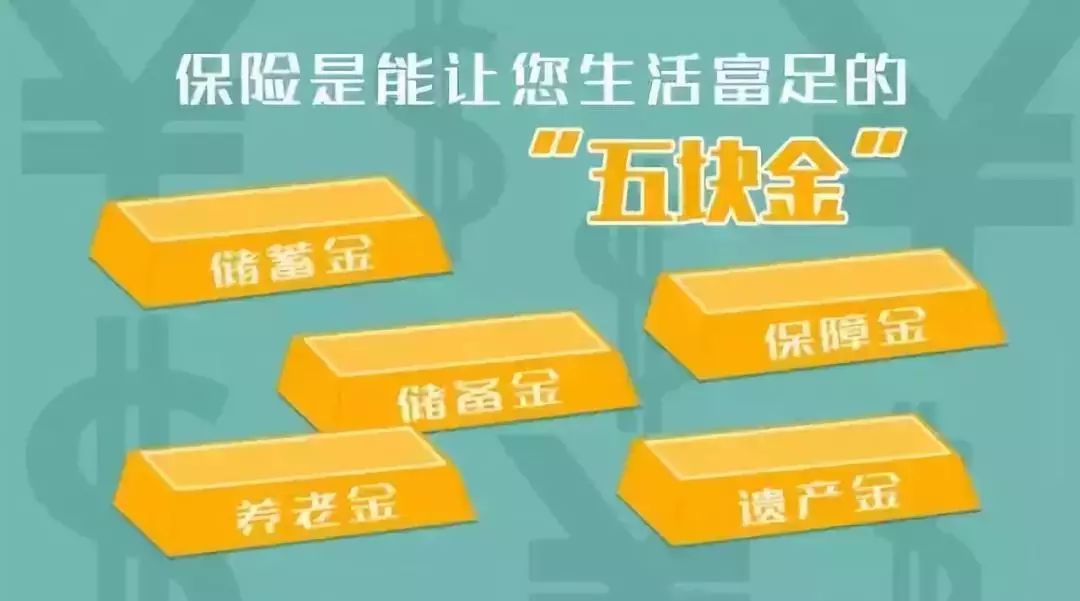

1保險是您的“五塊金”

儲蓄金:擁有保險后,在沒有發(fā)揮作用的時候,它可以作為您持續(xù)增長的儲蓄金。

保障金:當(dāng)風(fēng)險降臨時,保險既可用做流動資金,也可用做高額的風(fēng)險保障金。

儲備金:在人生的不同階段,它可以是為自己創(chuàng)業(yè)、為將來婚嫁、為孩子教育的儲備金。

養(yǎng)老金:年輕時就提前規(guī)劃好養(yǎng)老,到晚年時可獲得豐厚的養(yǎng)老金。

遺產(chǎn)金:某些保險具有一定的避稅避債功能,還可以作為高額的遺產(chǎn)金。

2保險是最急用的現(xiàn)金

沒人能保證在一生中都一帆風(fēng)順,如果不幸遭遇人生低谷,或病重急需用錢的時候,保險可能是距離您最近的救命錢。保險一直所做的就是在客戶最需要資金的時候,提供大量的、急用的現(xiàn)金。

3保險是小投入,大回報

保險是以微不足道的投入,來幫助大家兌現(xiàn)對家庭和子女的責(zé)任。在有意外發(fā)生時,能夠領(lǐng)取的保險金數(shù)十倍甚至數(shù)百倍于保費,這樣的案例數(shù)不勝數(shù)。其實,可以把買保險當(dāng)做一種特殊的儲蓄,這種“中長期的儲蓄”有可能在未來產(chǎn)生大用處。

4保險是越早買越劃算

大家總會問,保險什么時候買才最劃算。保險是越早買越劃算,因為保險費率的計算和年齡有關(guān),購買同一份保險時,投保年齡越小,保費支出越少。還有很多保險都提供長期甚至是終身保障,因此,投保的年齡越小,所享受的保障時間就越長。

來源:保險網(wǎng);保險、理財與生活;

寫留言

--END--

提示:若該內(nèi)容侵犯您的原創(chuàng)權(quán)益,請點此通知作者

登錄分享讀后感、意見、建議