要買車的注意!

車輛購置稅有了新變化

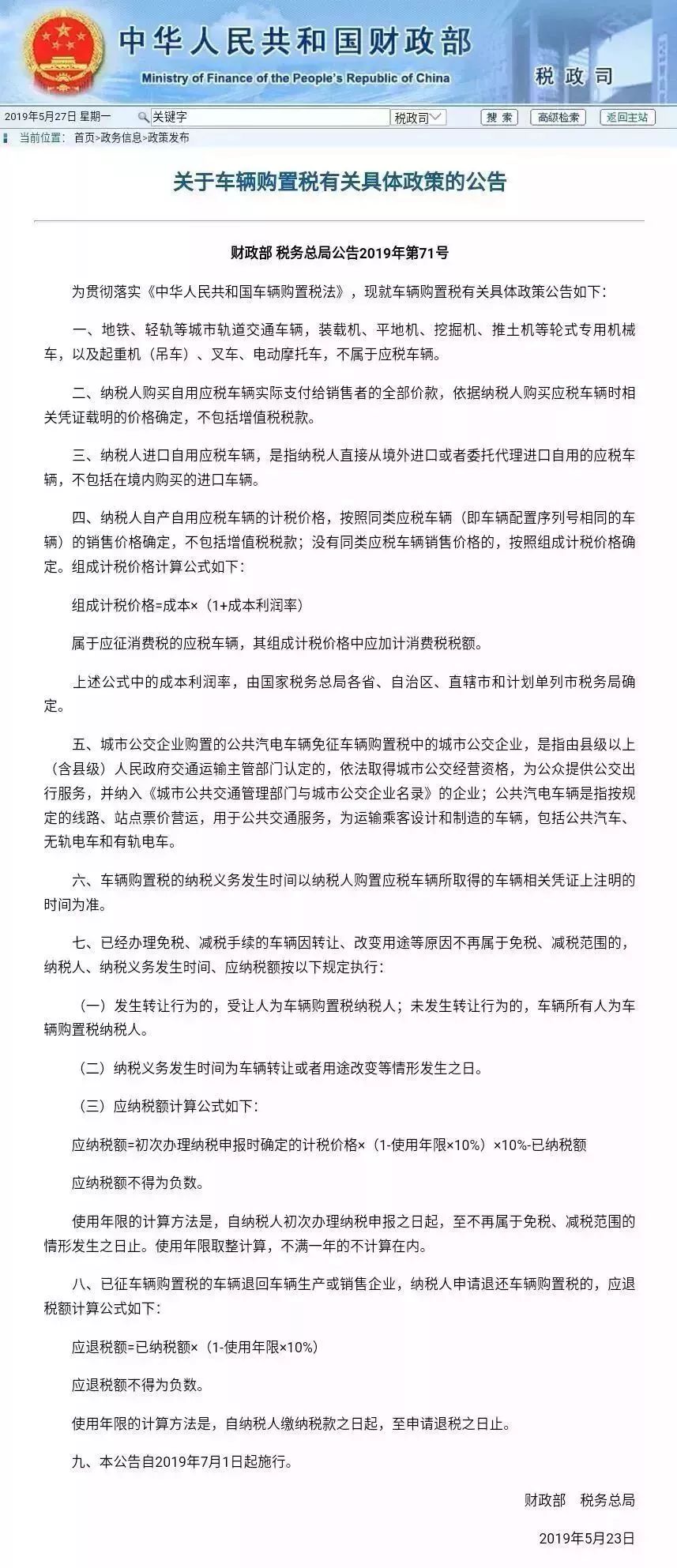

明確車輛購置稅有關(guān)具體政策

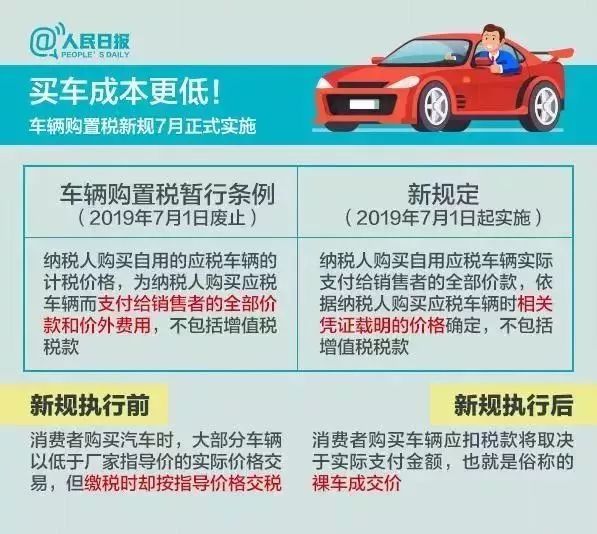

買車成本更低

新政中最大的變化是納稅人購買自用應(yīng)稅車輛實際支付給銷售者的全部價款。依據(jù)納稅人購買應(yīng)稅車輛時相關(guān)憑證載明的價格確定,不包括增值稅稅款。

這也就意味著,新政執(zhí)行后,消費者購買車輛應(yīng)扣稅款將取決于實際支付金額即俗稱的裸車成交價。

原來過去消費者購買汽車的時候,大部分車輛以低于廠家指導(dǎo)價的實際價格進(jìn)行交易。

但是在繳稅時卻要按照指導(dǎo)價格進(jìn)行交稅,這無疑讓消費者多花了錢。

而按照新的算法,就不會再出現(xiàn)這種情況了。新的《中華人民共和國車輛購置稅法》,將于2019年7月1日起正式施行法定稅率為10%。

除了明確車輛購置稅的計算方法,公告同時明確,地鐵、輕軌等、裝載機(jī)、平地機(jī)、挖掘機(jī)、推土機(jī)等以及起重機(jī)(吊車)、叉車、電動摩托車不屬于應(yīng)稅車輛。

除了這些

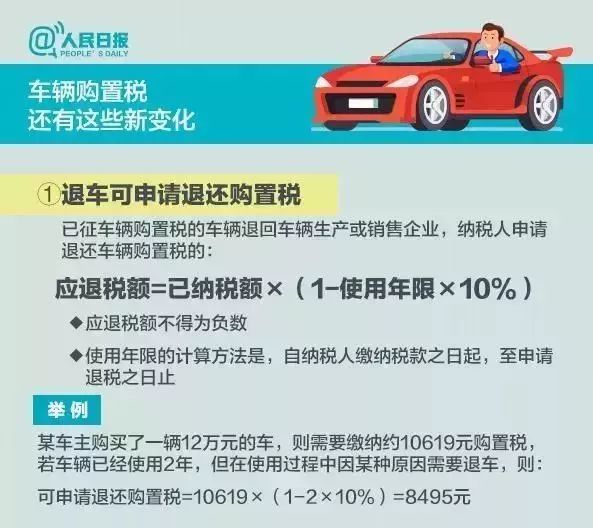

車輛購置稅還有這兩個變化

還有這些變化

退車可申請退還購置稅

已征車輛購置稅的車輛退回車輛生產(chǎn)或銷售企業(yè),納稅人申請退還車輛購置稅的:應(yīng)退稅額=已納稅額×(1-使用年限×10%)

備注:

1.應(yīng)退稅額不得為負(fù)數(shù)

2.使用年限的計算方法是,自納稅人繳納稅款之日起,至申請退稅之日止

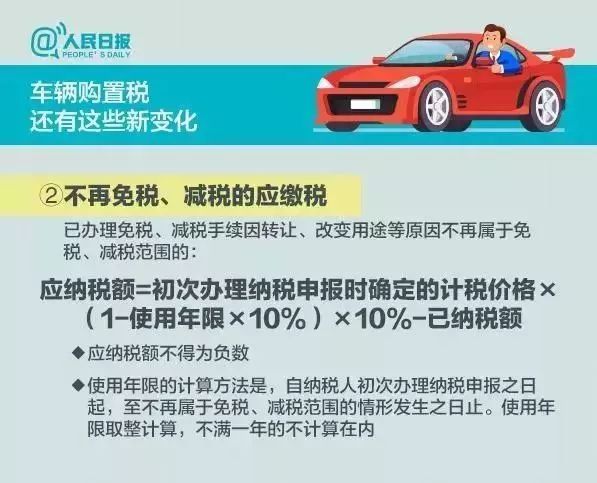

不再免稅、減稅的應(yīng)繳稅

已辦理免稅、減稅手續(xù)因轉(zhuǎn)讓、改變用途等原因不再屬于免稅減稅范圍的:應(yīng)退稅額=初次辦理納稅申報時確定的計稅價格×(1-使用年限×10%)×10%-已納稅額

備注:

1.應(yīng)退稅額不得為負(fù)數(shù)

2.使用年限的計算方法是,自納稅人初次辦理納稅申報之日起,至不再屬于免稅、減稅范圍的情形發(fā)生之日止。使用年限取整計算,不滿一年的不計算在內(nèi)

又可以省下一大筆錢

戳小花為好政策點贊

最新、最快、還不一樣

--END--

提示:若該內(nèi)容侵犯您的原創(chuàng)權(quán)益,請點此通知作者

登錄分享讀后感、意見、建議