本期直播

客戶國債與年金險差異化配置

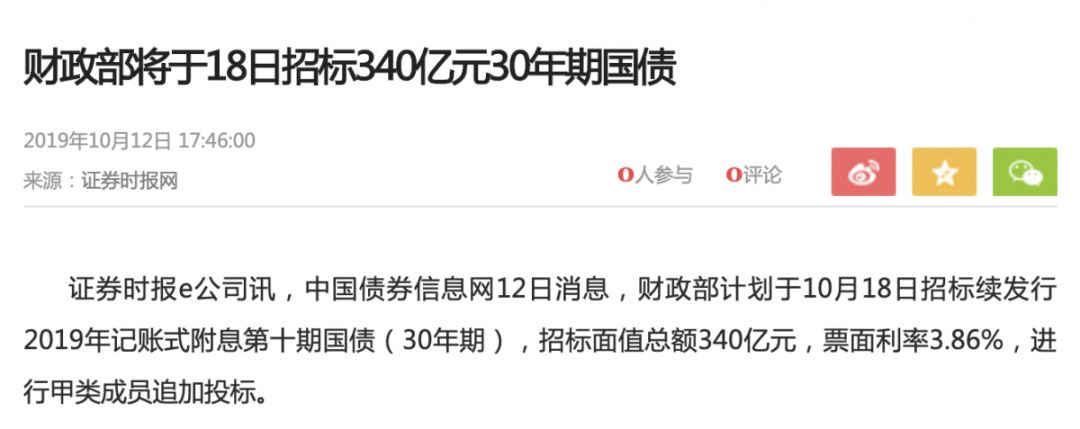

前兩天看到一條新聞,2019年記賬式付息(十期)國債(30年期)將在明天18號發行。

國債,又稱國家公債,是國家以其信用為基礎,按照債券的一般原則,通過向社會籌集資金所形成的債權債務關系。

由于國債的發行主體是國家,所以它具有最高的信用度,被市場上公認為是最安全的投資工具。

安全性比銀行存款還高,因為它是由國家背書的。

而也正是因為國債的高安全性,讓廣大人民特別是中老年人對于國債的青睞遠高于其他產品,往往剛剛發售,就搶購一空。

這些搶購國債的大多是白發蒼蒼的爺爺奶奶,聽說有一些天還沒亮就在銀行門口排起了長長的隊伍,怪讓人心疼的。這就讓人好奇了,這國債到底是有什么魔力,這么的吸引人呢?

當我看到國債的收益率...這好奇心就更盛了。這有什么好搶的?

在之前我們 火熱解讀:4.025%降息后的影響 (點擊收看上期直播)的直播中李璞老師有介紹過理財產品的真實收益率以及其算法。

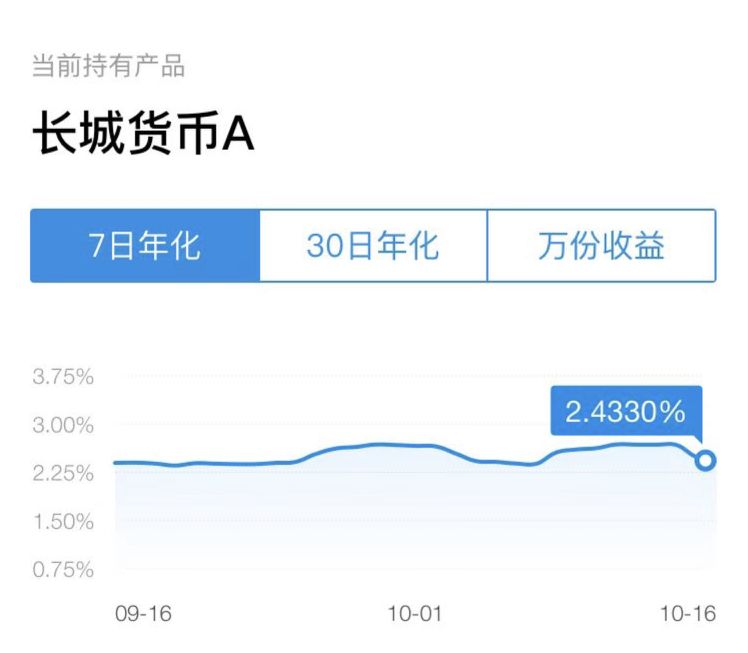

身邊的一些朋友經常會吐槽,4.025%也太低了吧,連支付寶也有3%呢!

但是,說到余額寶,現在余額寶已經降到2.4%啦。??

所有理財產品,不談風險和期限談收益,都是耍流氓。

我們其實很難找到一個和年金險一樣的產品:期限長、安全性極高、收益穩定。

非要比的話,只有國債可以相提并論,30年期國債,票面利率3.84%,30年的實際年化在復利3.85%左右。(使用IRR計算,在感興趣的朋友可以在底部收看往期直播)

那么年金險呢?

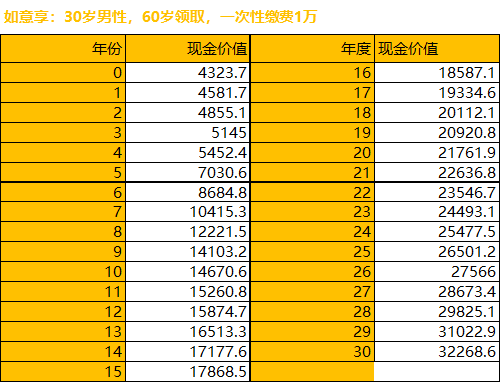

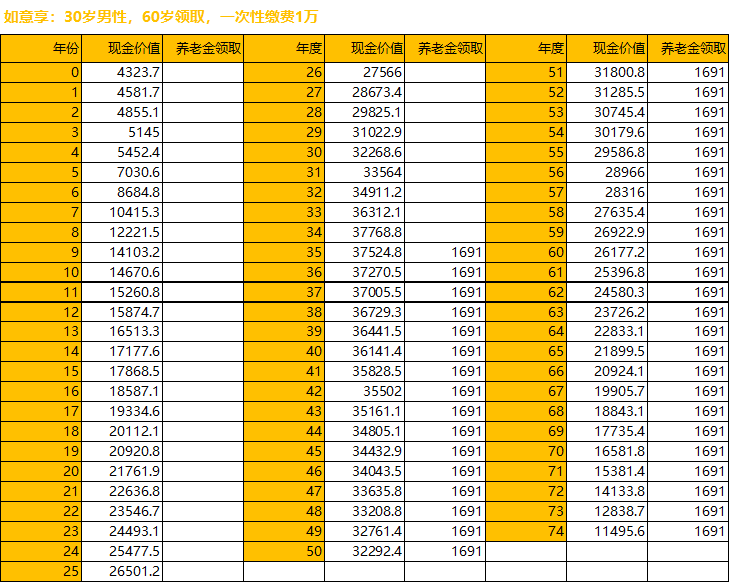

我們以一個30歲的人為例,假設一次性繳費1萬元,60歲開始領取,現金價值變化是這樣的:

一次性繳納保費1萬元,30年后,現金價值累積到32268.6元,翻三倍不止,相當于年化復利3.98%。

年金 3.98% VS 3.85% 國債

很久沒關注長期國債,原來,年金險的收益已經默默超過國債了……

30年彈指一揮間。

到期后,投資國債的本金回到你的賬戶,從此兩不相欠。

而年金險的故事,才剛剛開始。

第一,持續鎖定高收益;在領取開始前,現金價值都會以每年4.025%的速度進行增長,可以長期鎖定高收益。

第二,終身現金流;這類產品的本質是養老年金,每年還會有一筆錢可以領取;你將獲得的,是一份與生命等長的現金流。

第三,保本取息;開始領取后,現金價值開始慢慢回落,假設一個人能活到105歲,那么他的賬戶現金價值就還有11496元,比他投出的保費還要高一點點。

(咱們先不論是否能活到105歲高齡,單講理論。??)

年金有缺點嗎?當然有,長期國債也有。

那就是需要你:

長期持有

一體兩面,如果你需要長期資產,那這就是優勢;反之,如果這筆錢你需要快速拿回來,那就是劣勢。

所以,不論是年金保險還是國債,都建議長期持有,短期要用的錢就不要放在年金或者長期國債里啦,可以去找其他靈活投資。

這是一片躺著就能獲得較高的、無風險收益的凈土,只有一個前提,那就是你要付出時間。

長期持有,感受時間的力量。

想了解更多有關年金險的知識可以點擊下方圖片

--END--

提示:若該內容侵犯您的原創權益,請點此通知作者

登錄分享讀后感、意見、建議